会社を辞めてから6か月が経ちましたが、いきなり欲しくなったクレジットカード(dカード)があったため、半分無職・半分自由業として申し込んでみた話とその過程でわかったこと、そして結果についても話してみたいと思います。

前回の記事に引き続き、今回では結果の確認方法や実際の結果、CICで自分の信用情報を確認する方法などをお話したいと思います。

※前回の記事

結果確認方法

結果確認方法は2つあります。

①素直にメールを待つ。メールがこないなら上手くいくと信じて実際にカードが届くまで待つ。

色々調べるとメールが来る人もいれば全然来ずにいきなりカードが届く人も多いようです。また、審査に落ちた場合でもメールはこないけど、ハガキは届くという事例もありました。

②my docomoにログイン → ご契約内容の確認・変更 → dカードもしくはdカードGOLDのステータスが「受付中」から「ご契約中」に変わっていると審査通過、「未契約」に戻ってしまっていると「審査落ち」になる。

※最初dカードを申し込む前は「未契約」になっています。申し込んだ後は「受付中」に変わります。

①はあまり信用できないので②が一番確かな方法のようです。

ということで、実際に②で確認したところ、3日目でもまだ「受付中」のままになっていたのでとりあえずは待つことに。

結果は・・・?!

ガーン!

審査落ち。

5日目にmy docomoで確認すると、ステータスが「未契約」になっていました。

・・・

まあ、予想はしていましたが、実際に目の当たりにするとショックです。

おそらく原因は紛れもなく「お勤めでない方・専業主婦の方」を選んだからだと思います。

・・・

すでにクレジットカードを2つ持っていて、その2つともこれまで一度も滞納や遅延になったこともないし、リボやキャッシングなどいわゆる借金をしたことも一切なかったのでクレジットヒストリーには自信があって無職にもかかわらず申し込んでみたのですが、やっぱりダメでした。

もちろん、無職でも専業主婦でも審査通過したという例はネットでちらほら見られるし、dカードは流通系カードだから審査はそこまで厳しくないとの話もあったので挑んでみたのですが、私の場合はダメでした。

すでに持っているクレジットカードは、一つは三井住友銀行カード(銀行系)、もう一つはセゾンカード(流通系)で、セゾンカードの場合は申し込んでから15分くらいで審査が通過し、4時間後くらいには実際にカードまで受け取ったので、クレジットカードってこんなもんなんだと思っていましたが、その時はまだ会社員だったから・・・ということになるのでしょうか。

今回dカードもセゾンカードと同じく流通系カードでゆるい方だと聞いていましたが、会社を辞めた人間には容赦ないことがわかりました。

無職ではなく、アルバイトやパートにしていれば結果はまた違っていたのかもしれません。

また、自営業・自由業も無職同様に審査に不利という話が多かったのですが、それでもまた違う結果になっていたのかもしれません。

とりあえず、今回は一応配偶者の安定収入があるよということをアピールができない申し込みフォームで「お勤めではない方・専業主婦の方」として申し込んだ場合の事例となります。

CICで自分の信用情報の報告書を確認してみる

まあ、落ちてしまったことはどうしようもないのであきらめるしかないのですが、カード会社が審査時に必ず確認するというCICの信用情報というのが気になりました。

自分の信用情報はいまどうなっているんだろう?どういうふうに書かれているのか見てみることにしました。

自分の記憶では一度も滞納、遅延、借金したことがないキレイな記録のはずですが、審査が落ちたのは自分の知らない何か不利な記録があったのかもしれないと思うと、実際に確認せずにはいられませんでした。

CREDIT INFORMATION CENTER(CIC)

https://www.cic.co.jp/

ホームページの説明通りに進めていくと、現在自分の信用状況が記載された報告書をPDFでダウンロードすることができます。ただし、手数料として1,000円かかります。

[ad#in-article]

実際に確認

早速ダウンロードして報告書を確認してみると、

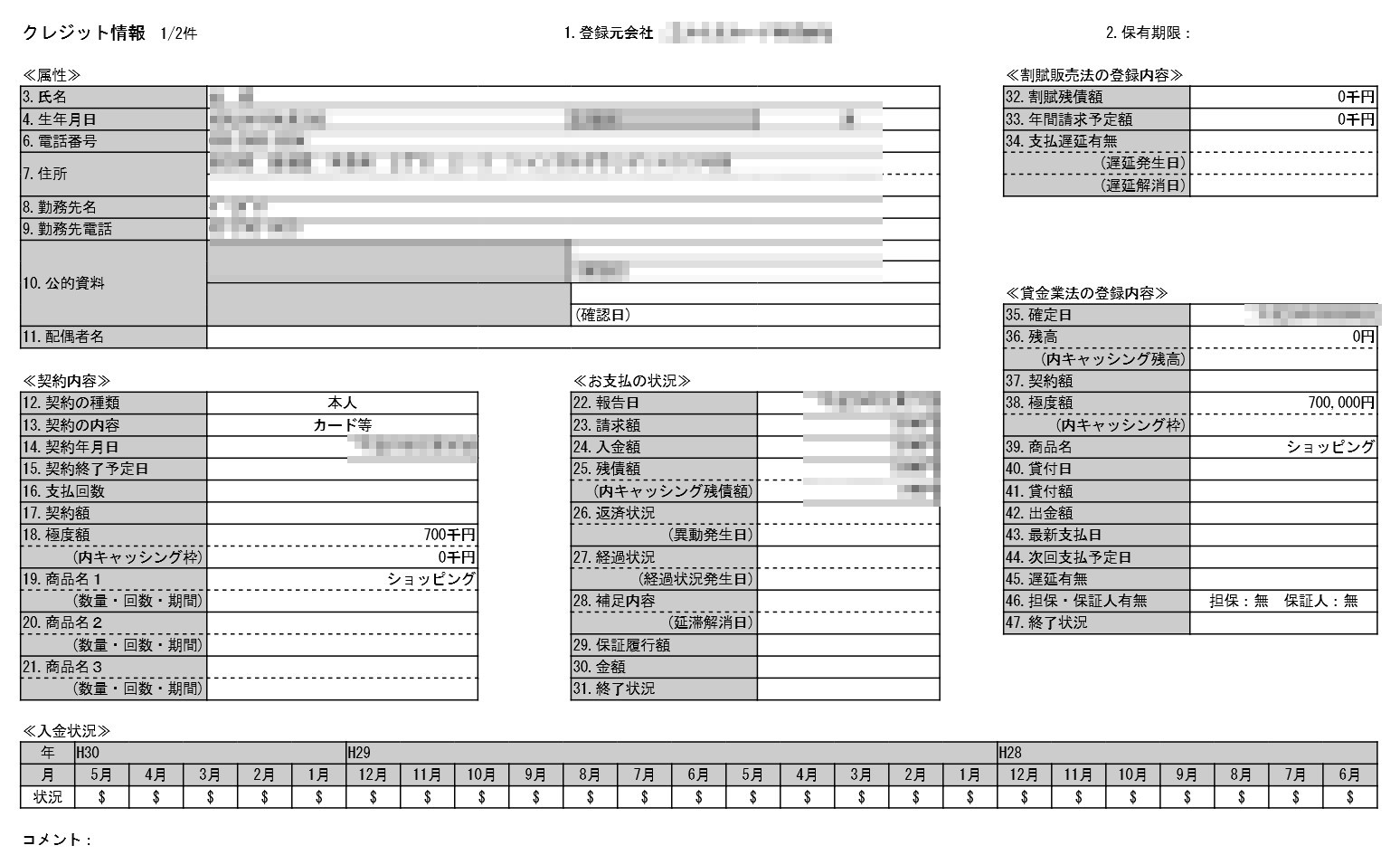

↑現在使用中のカード一枚目。気になる履歴は何もない。入金状況もすべて「$」になっているので一度も滞納や遅延せず支払い完了していることがわかります。何も問題はありません。

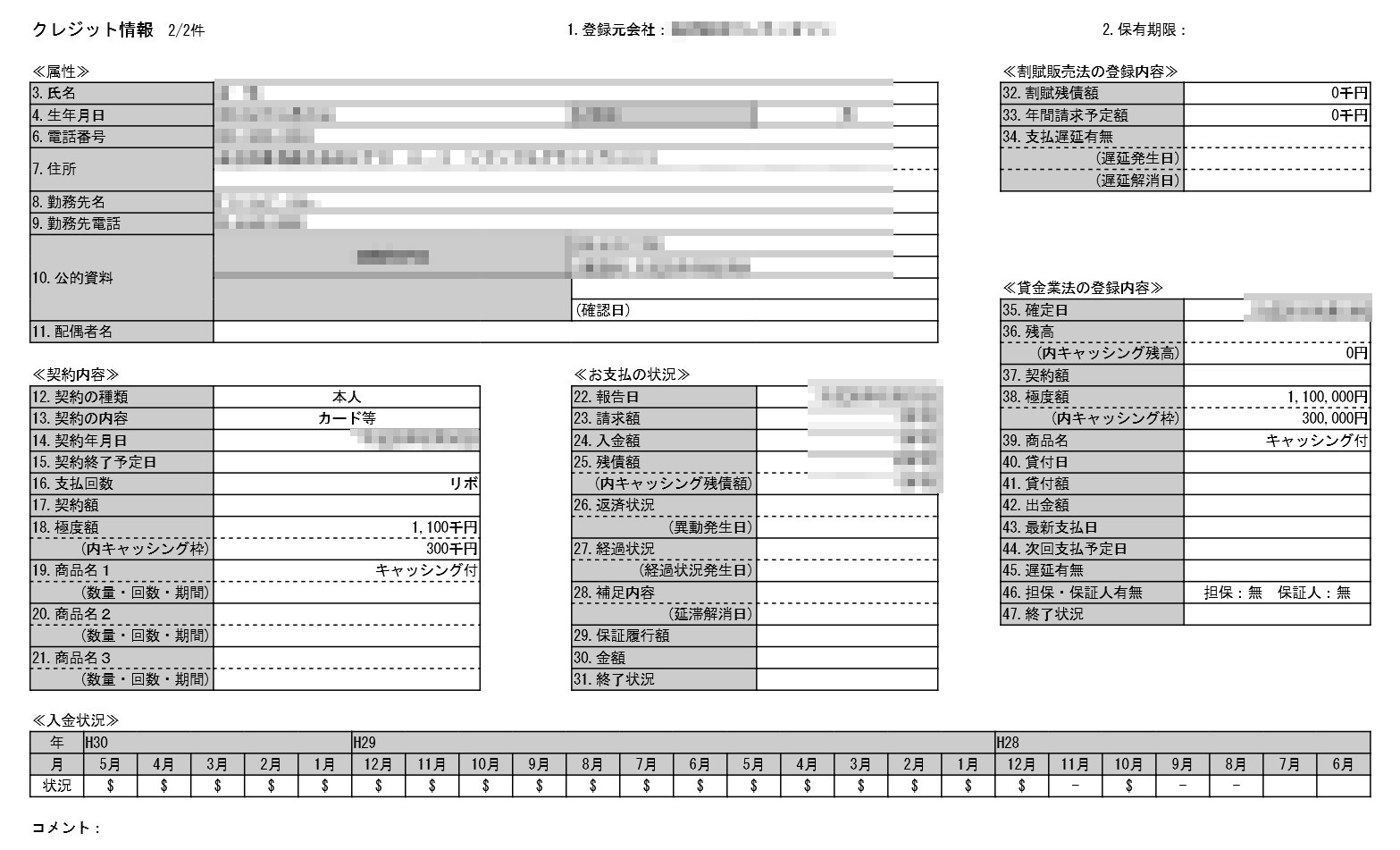

↑現在使用中のカード2枚目。こちらも気になる履歴は何もありません。入金状況も3回クレジットカードの利用がなかったことはありますが、すべて「$」なのでオールクリア。何も問題はありません。

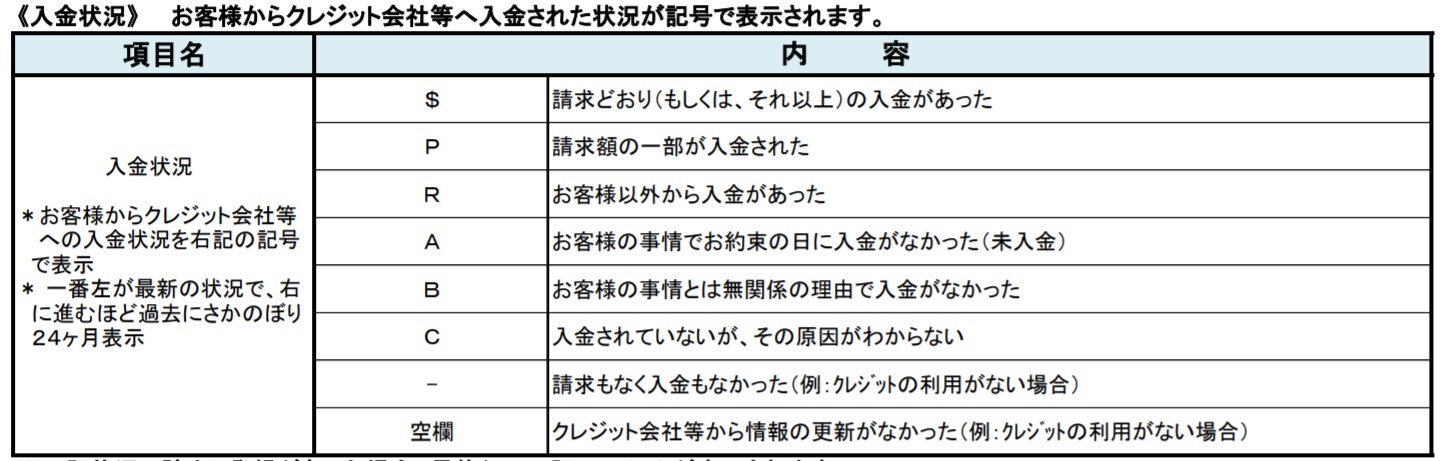

※入金状況欄の記号の詳細

ちなみに↑のような意味だそうです。「$」と「-」と空欄以外のものはあまりよろしくないですね。もしあった場合は審査に不利に働くと思われます。

引き続き、報告書を確認していくと、

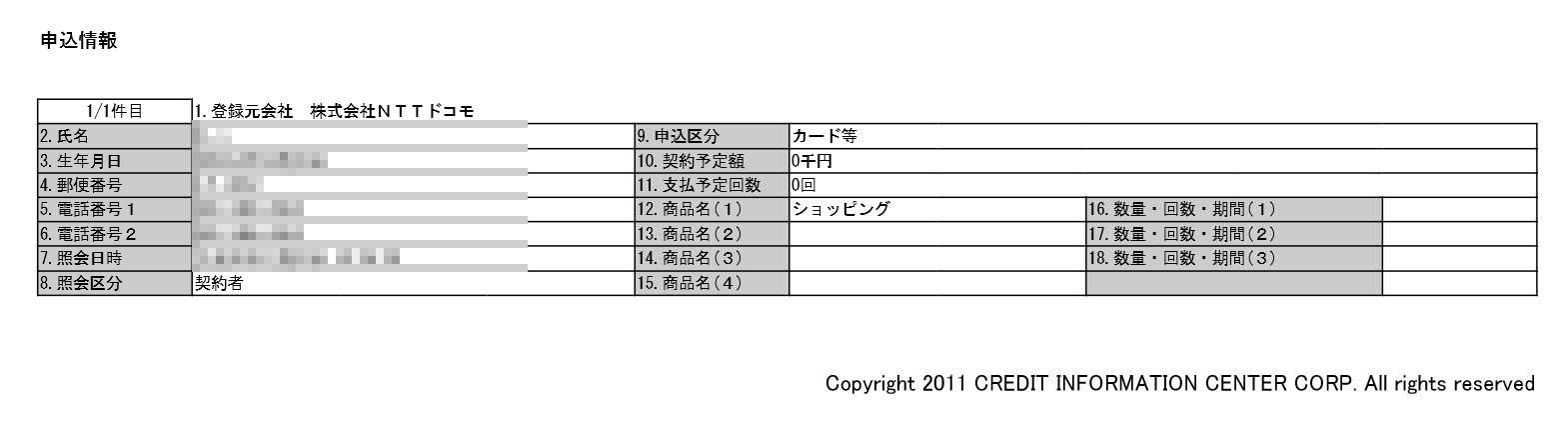

↑その次に出てきた項目が、この「申込情報」というもの。現在申請中のカード情報が載っています。dカードを申し込んだので、NTTドコモと記載されています。

んで、ここからが重要なんですが、色々調べると、

申込情報はあるのに契約内容が記載されていないということは、審査に落ちたことになるそうです。

「申し込みはあったものの契約までには至らず契約内容が存在しない」=審査落ち

とのこと。

カード会社が申し込んだ人の信用情報を閲覧してから実際の契約に至るまではある程度の時間が必要になるはずなので「照会日時」がまだ数日しか経っていないのであれば、まだ審査中である確率が高いです。

しかし、照会日時から1ヶ月や2か月以上経っているのにまだ契約情報が載っていないのであれば、それはほぼ審査落ち確実と言えるでしょう。

ちなみに自分の場合、照会日時の次の日にこの報告書を確認したため、まだ審査中だろう・・という希望を持つこともできましたが、すでにmy docomoで審査落ちしていることを確認してからのことだったので、審査に落ちたという確たる証拠を確保した形になってしまいました・・・。

なので、もし、my docomoでは「受付中」のままで、この報告書を確認した際にまだ申込情報しか載っていない場合は、カード会社が信用情報を確認したばかりでまだ審査中ということになるでしょう。

まだ審査中の方で、自分の信用情報も気になるし、審査の進捗についても知りたい人はこのCICの報告書を確認してみましょう。

再申し込みは6か月後

まあ、審査に落ちたのはいい気分ではないし、悔しさのあまり同じカードを再申請したりあっちこっち他カードにも申し込んだりするのは絶対にしない方がいいとのこと。

報告書に載っている「申込情報」は6か月間残るそうです。

そのため、6か月以内に再申し込み or 色んなとこに申し込んだ場合、審査落ちしていることもバレるし、同時に多数申し込みしてることもバレて、お金に困っていると誤解され、さらに悪影響を与え、審査もほぼほぼ通らなくなるそうです。

なので、どうしてもほしいなら6か月待ってから申し込みましょう。

ただ、6か月経った後でも申請者の属性が一切変わっていなければ、いくら申し込んでもまた落ちるので、属性が弱い人は何かしら審査に有利な属性に変えてから申し込んだ方がいいかもしれません。

私の場合は、たとえば、今の自由業の属性から

・また会社員になる

・アルバイトやパートをやる

・派遣会社に登録する

・自由業でも一定以上の安定収入を得る

のような属性に変えてから再申請したいと思います。

まあ、会社員に戻ることは多分ないですが。

家族カード?

どうやら家族カードというものがあって、会社員など安定収入のある人がカードを申し込んで、審査が通ると、その家族(奥さん、子供など)は審査なしでカードを発行してもらえるようなシステムのようです。

どうしてもほしいなら、この手もあるかと思いますが、今回の一連の騒動で色々経験してわかったこともあるし、正直そこまでして欲しいー!とは思わないので家族カードは見送ることにしました。

dカードGOLDは年会費が10,000円ですが、家族カードは年会費無料というのは確かにお得なので興味がある方はホームページ確認してみてはいかがでしょうか。

最後に

できれば成功例をご紹介できればと思っていたのですが、私の場合はダメでした。

審査に通った例もいいと思いますが、逆のパターンも参考になるのではないでしょうか。

クレジットカードに関してはやはりどうしてもアフィリエイト記事が多く、

・審査に通らなかった人でもこのカードは通る!

・一番通りやすいのはこのカード!

と誘導する記事ばかりで、

「こういう条件、こういう状況で、xxカードを申し込んでみたらこうなった!」という体験談が少ないと思ったので自分の経験を記事にしてみました。

※ただ、本ブログではアドセンスを使用しており、ブログを閲覧中の方にパーソナライズされた広告、または記事内容と関連した広告が自動で表示される場合があります。しかし、特定ASPによる特定カードアフィリエイトは使用しておりません。

よく”クレジットカードは会社を辞める前に作っておけ”という話を聞きますし、自分もまた会社を辞めようと決めたときに余分のクレジットカードを作ってみようかとも思いましたが、すでに2枚も持っていて、何の不自由もなかったので、そのまま退職してしまいました。

当時の本人が必要としてなかっただけのことなので、あの時作っておけばよかった・・・とは思いません。

また、今回dカードを作ってみたいと思ったのは単純にポイントゲームがしたいという思いから始まったことなので、別になくても生活には困りません。

ただ、改めて実感したのは、身分が変わったこと、会社員は社会的信用度が高いということ、会社員を辞めた瞬間に信用は0になり一瞬で社会的弱者になるということなど、いっぱいあります。

何かを得るためには何かを失う必要がある。

これまで当たり前だったのが、当たり前じゃなくなって、それを目の当たりにしたときのショックは悲しい気持ちになることもありますが、その分ワクワクするものがあります。

それは自分が何か大きな変化に直面していることを意味するからです。その変化を良い方向に向かわせるためにこれからも頑張っていきたいと思います!

長くなってしまいましたが、本記事がこれからクレジットカードを作ろうとする方、審査が不安な方、審査落ちでわけがわからずモヤモヤしている方、審査通過してハッピーな方に少しでも役に立てればと思います。

コメント

クレジット情報の属性欄で勤務先と勤務先電話番号(モザイクで伏せてあるが)の記載がある様ですし、カード会社が照会の際には、申込で入力した勤務先と勤務先電話番号と照合するんで、相違していればいくら支払い状況(クレヒス)が良くとも審査に落ちるんじゃないかと思いますし、上記の2社が契約中で有れば現況(退職して現在は無職で有るとか自由業で有るとか)を報告した方が良いかと思います。

わざわざコメントありがとうございます。

返信が遅くなってしまいました。

おっしゃる通り、以前の勤め先情報と今回申し込んだ際の勤め先の情報に相違があった場合も審査落ち対象になると思います。

勤め先が変わっただけで何かしら会社に勤めていればまだよかったものの、申し込んだ時は無職として申し込んだので相違どころか

そもそも安心してクレカ発行できないレベルだったので審査落ちは当たり前かと思います。笑